Sur le marché mondial du cacao, le climat est le plus important facteur déterminant du côté de loffre. Pour lactuelle campagne, la météorologie joue un rôle encore plus décisif.

Après une campagne 2023/2024 éprouvante, le marché du cacao semblait retrouver son calme. La forte volatilité observée au second trimestre 2024 s’était apaisée et les prix étaient redescendus sous la barre des 10 000 $ atteinte entre avril et juin. La Côte d’Ivoire et le Ghana, les deux principaux poids lourds de la filière, ont commencé la nouvelle saison 2024/2025 sur les chapeaux de roues avec des perspectives prometteuses…

Le début du mois de décembre sonne comme un réveil brutal. Le 6 décembre dernier, la tonne de cacao a atteint 10 092 $, son plus haut niveau depuis le 14 juin. Avec ce nouveau sommet, le contrat le plus actif à New York a enregistré une hausse continue pendant 6 semaines consécutives, soit la plus longue séquence à la hausse depuis mars.

Il est encore trop tôt pour affirmer si ce nouveau pic marque une nouvelle phase de volatilité pour les prochains mois. Mais une chose reste certaine : les inquiétudes liées au climat sont de retour.

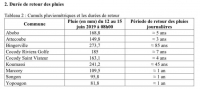

D’un côté, les fortes pluies qui sont tombées entre septembre et le début du mois d'octobre ont endommagé les cultures dans les régions de l'ouest et du sud-ouest de la Côte d’Ivoire, premier fournisseur mondial. Le climat très humide a engendré le développement de la pourriture brune (ou maladie des cabosses noires) et limité les rendements. De l’autre, l’absence de pluies ou des précipitations inégalement réparties dans les régions de production depuis plusieurs semaines.

Pourriture brune « Quand vous arrivez dans les champs, c’est presque désert. Il n’y a pas de chérelles [jeunes fruits issus de la fécondation des fleurs du cacaoyer, Ndlr] pour présager de bonnes perspectives pour les 90 prochains jours. Les producteurs sont déboussolés. Dans la zone de Daloa, des producteurs disent que cela fait deux mois qu’ils n’ont pas eu de pluies. Dans des zones comme Soubré, il y a un mois que les pluies sont tombées », souligne Ousmane Attai, consultant indépendant sur le cacao qui a fait une récente tournée dans plusieurs régions de la ceinture cacaoyère.

Entre ces deux extrêmes, l’harmattan s’est installé progressivement depuis le début du mois de décembre dissipant les espoirs de reprise des pluies chez les producteurs. « Déjà le sol n'est pas suffisamment mouillé. L’harmattan qui est venu s’ajouter contribue à l’assèchement rapide du peu d’eau qui reste dans le sol. C’est le véritable souci au niveau des producteurs », explique-t-il.

Vers un scénario bis repetita ?

Le contexte actuel n’est pas sans rappeler l’année dernière à la même période quand l’épisode d'El Niño avait intensifié l’harmattan et affecté durablement la production. Selon M. Attai, avec les actuelles conditions météorologiques défavorables, il n’est pas impensable que ce scénario désastreux se répète.

« On peut dire que cette année est meilleure par rapport à l'année dernière. Cependant, on s’achemine un peu vers les mêmes réalités que l’année dernière. Nous sommes en train de vivre une campagne trompeuse », note-t-il.

Il faut dire que le marché mondial reste encore fragile. Le 29 novembre, l’Organisation internationale du cacao (Icco) publiait la dernière édition de son bulletin trimestriel sur les statistiques concernant le cacao. Le déficit en or brun est désormais évalué à 478 000 tonnes en 2023/2024 contre une estimation précédente de 462 000 tonnes. C’est plus du septuple du déficit affiché en 2022/2023. Ce gap, le plus important enregistré depuis 60 ans, prendra encore du temps à être comblé.

Sur le marché, les stocks de cacao aux USA ont baissé à leur plus bas niveau depuis 2004. Avec les prix élevés, les compagnies puisent en effet dans leurs réserves pour soutenir leurs opérations en lieu et place d’un achat sur le marché physique.

En Côte d’Ivoire, la situation reste tendue du côté de la commercialisation intérieure. La dégradation des perspectives de production a ravivé la concurrence pour l’approvisionnement en fèves. Les négociants qui ont conclu des contrats d’exportation pour la période d’octobre à décembre bataillent pour récupérer les fèves afin d’éviter de ne pas respecter leurs engagements.

« C'est la période faste. Les fèves sont rares. Les acteurs mettent le paquet pour honorer leurs engagements vis-à-vis des clients. Le gouvernement a fixé le prix à 1 800 FCFA le kilogramme. Mais sur le terrain, la concurrence est rude. Il a des acheteurs qui proposent 1 900 FCFA voire 1950 pour le kg », note l’analyste.

Et si dans la nation éburnéenne, les exportations mensuelles pour novembre sont en hausse de 38 % par rapport à l’année dernière, M. Attai indique que la situation est beaucoup plus nuancée.

« Les comparaisons sont faites par rapport à la production de l'année dernière. Or l'année dernière, la production a été catastrophique. Donc on a l’impression que les choses vont bien. Mais si on met dans la balance les chiffres de 2021/2022 et 2022/2023 pour faire une comparaison, on peut comprendre aisément à quel point la production est catastrophique », indique-t-il.

Quant au Ghana, l’heure n’est pas non plus à l’euphorie. Les autorités ont révisé à la baisse les prévisions de production, passant de 700 000 à 650 000 tonnes… Dans le pays comme en Côte d’Ivoire, les observateurs estiment que l’évolution des conditions météorologiques dans les trois prochains mois permettra de se fixer sur la campagne

Source ECOFIN

JDF TV

L'actualité en vidéo

JDF TV

L'actualité en vidéo