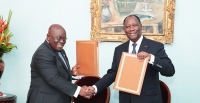

Par un communiqué de presse en date du 15 fevrier 2023, le Groupe français BNP Paribas annonce avoir réalisé la cession

de la totalité de ses actions dans la BICICI (59,79%) au Consortium d'investisseurs institutionnels nationaux, composé

de la Banque Nationale d'Investissement (BNI), la Caisse Nationale de Prévoyance Sociale (CNPS), la Caisse des Dépôts et Consignations de Côte d'Ivoire (CDC-CI) et l'Institution de Prévoyance Sociale – Caisse Générale de Retraite des Agents de l'Etat (IPS-CGRAE).

Dans un autre communiqué de presse produit à la même date, le Consortium des Investisseurs Institutionnels Nationaux (plus brièvement, le Consortium) ajoute que cette opération, signée et annoncée depuis le 30 septembre 2022, a reçu un avis conforme du Secrétariat Général de la Commission Bancaire de l'UMOA et l'autorisation du Ministère de l'Economie et des Finances de la République de Côte d'Ivoire. Elle inclut également l'acquisition de la totalité de la participation dans la BICICI de la Société de promotion et de participation pour la coopération économique (PROPARCO, une filiale de l'Agence Française de Développement dédiée au secteur privé et opérant dans les pays en voie de developpement et émergents) de l'ordre de 7,70% du capital. Soit un total de 67,49% du capital et des droits de vote, représentant 11.247.810 actions pour un prix de F CFA 80 Milliards (dividende de l'exercice 2022 rattaché). Ce basculement de la majorité des actions de la BICICI n'est pas sans conséquence sur la vie de cette banque, tant à court qu'à moyen termes.

A court terme, nous assistons à une nouvelle configuration de l'actionnariat de la BICICI, marqué par le retrait de BNP Paribas et de PROPARCO d'une part et d'autre part l'arrivée des entreprises membres du Consortium aux côtés de la Bourse Régionale des Valeurs Mobilières (BRVM) et divers investisseurs. La nouvelle répartition du capital social de la BICICI se présente comme ci-dessous, selon le très sérieux magazine d'informations économiques et financières SIKA Finances :

A moyen terme et probablement d'ici la fin de la “période de collaboration entre le Groupe BNP Paribas et la BICICI, pour assurer une transition réussie et la continuité d'un service de qualité à destination de la clientèle de la banque” (Communiqué du Consortium, 15 février 2023), le management de la BICICI devrait être logiquement renouvelé par le nouveau Conseil d'Administration dominé par les actionnaires majoritaires regroupés au sein du Consortium. En effet et comme l'enseigne la théorie des organisations, ils auront besoin de “prendre possession” de leur banque chèrement acquise et d'imprimer leurs propres marques dans la conduite du changement organisationnel, induit par le passage d'une banque privée à une banque à participation publique majoritaire.

En tout état de cause, ce changement d'actionnaire majoritaire de la BICICI a pris des allures de nationalisation, mais dont l'élégance n'a échappé à aucun observateur averti, en raison du strict respect des règles et procédures d'acquisition d'une banque dans l'espace UMOA ainsi que la qualité de signature, excellente, des entreprises financières publiques ou para-publiques (BNI, CNPS, CGRAE et CDC-CI) choisies par le Président de la République (selon le très introduit magazine Jeune Afrique), S.E.M Alassane OUATTARA, pour répondre à l'offre publique de vente des actions du Groupe BNP Paribas. Mais au-delà de l'opportunité qu'elle représente pour l'Etat de Côte d'Ivoire, l'opération d'achat de la majorité des actions de la BICICI cache de nombreux et gros enjeux qu'il serait intéressant d'analyser sous les angles commercial et financier (I), économique (II) et stratégique (III).

I- Enjeu commercial et financier :

De loin le plus important et immédiat en raison du symbole, l'enjeu commercial et financier pose la problématique suivante : après le départ des français de la BICICI, les Cadres ivoiriens seront-ils capables de relever le défi de la bonne gouvernance ? Pourront-ils assurer la même qualité des services et produits bancaires afin de rassurer et fidéliser la clientèle de la BICICI ?

Pour mieux cerner l'ampleur du défi, il serait bien indiqué de présenter la BICICI telle que BNP Paribas et PROPARCO la cèdent à la Côte d'Ivoire et aux Cadres ivoiriens.

A- BICICI : une situation commerciale et financière performante :

Selon les rapports annuels de la BICICI au titre des exercices 2019, 2020 et 2021 (disponibles sur internet), cette banque est présente en Côte d'Ivoire depuis 1962, soit 61 ans de présence dans notre pays. La BICICI en chiffres, c'est :

· un effectif de 645 Agents au 31 décembre 2021, repartis sur un réseau de 40 agences dont 30 à Abidjan, 02 agences dédiées à la clientèle “prestige” et 01 espace dédié à la clientèle “premium”, 02 centres d'affaires pour les entreprises et enfin 01 filiale de gestion et d'intermédiation, BICIBOURSE ;

· un résultat net de F CFA 9,603 Milliards au 31 décembre 2021, contre 4,672 Milliards en 2020 et -3,612 Milliards en 2019 en raison de la crise de la COVID 19. Sinon, avant cette crise sanitaire mondiale, le résultat net de la BICICI était de F CFA 9,793 Milliards en 2018 et 9,287 Milliards en 2017 ;

· un produit net bancaire (PNB) de l'ordre de F CFA 44,167 Milliards au 31 décembre 2021, contre 43,706 Milliards en 2020 et 45,937 Milliards en 2019 (malgré la COVID 19) ;

· des dépôts de la clientèle d'un montant cumulé de F CFA 2.074,603 Milliards sur la période de 2019 à 2021, soit une moyenne annuelle des dépôts de 691,534 Milliards ;

· du crédit à la clientèle d'un montant cumulé de F CFA 1.349,569 Milliards sur la période de 2019 à 2021, soit une moyenne annuelle de crédit de 449,856 Milliards injectés dans l'économie nationale.

En outre et selon un classement du “top 10 des banques les plus performantes de Côte d'Ivoire selon le critère du Produit Net Bancaire (PNB = [charges d'exploitation + intérêts et commissions dus] – [produits d'exploitation + intérêts et commissions perçus])”, réalisé par SIKA Finance au titre de l'exercice 2020, la BICICI arrive en 7ème position avec un PNB de F CFA 43,706 Milliards. 7ème banque la plus performante sur les 28 que compte le secteur bancaire ivoirien.

Enfin et selon un autre classement du “top 15 des banques commerciales les mieux gérées selon le critère du coefficient d'exploitation (CE = [Frais généraux + Dotations aux amortissements et aux dépréciations des immobilisations incorporelles et corporelles]* 100 / Produit Net Bancaire)”, réalisé en mai 2020 par l'Observatoire Libre des Banques de Côte d'Ivoire (OLBCI) présidé par le brillant Economiste et Banquier Lucien CAMARA, la BICICI arrive en 12ème position avec un CE de 66%, pour une cible de 65% (en général, quand ce coefficient est inférieur à 65%, cela signifie que la banque est bien gérée. Plus il est faible et meilleure est la gestion de la banque commerciale, car elle parvient à couvrir ses frais généraux avec une part relativement faible de son chiffre d'affaires. Même si la cible n'est pas atteinte ici au regard de la rigueur du critère du coefficient d'exploitation, la BICICI est tout de même la 12ème banque la mieux gérée sur les 28 que compte le secteur bancaire ivoirien. Au regard de la situation commerciale et financière assez confortable de la BICICI, il semble pertinent d'affirmer que les français cèdent aux ivoiriens une banque solide, performante et bien gérée.

B- BICICI : des performances à consolider :

Pour consolider les performances actuelles de la BICICI, il faut maintenir le cap de la bonne gouvernance de cette banque. Pour maintenir le cap de la bonne gouvernance, il faut rassurer le personnel sur son avenir professionnel au sein de la banque et le motiver à maintenir la qualité des services et produits offerts. Toute chose qui pourrait rassurer et fidéliser la clientèle. La mise en oeuvre du plan stratégique 2021-2025 en cours (actualisé en 2022) devra se poursuivre rigoureusement ainsi que les plans d'actions annuels qui en sont issus (Rapport annuel 2021 de la BICICI).

Les performances actuelles de la BICICI sont la résultante d'une forte culture d'entreprise vieille de plus de soixante (60) ans. Une culture d'entreprise qu'il faut respecter (en raison de la délicatesse de la conduite du changement organisationnel) et juste adapter, le moment venu, à la vision des nouveaux actionnaires majoritaires regroupés au sein du Consortium. La culture de l'entreprise BICICI est articulée autour d'une vision, d'une stratégie, de plans d'actions et de ressources (humaines et budgetaires).

La vision de la BICICI est héritée de l'ex actionnaire majoritaire, le Groupe français BNP Paribas. Il s'agit de bâtir une banque responsable reposant sur quatre (04) piliers qui se déclinent en douze (12) engagements (Rapport annuel de la BICICI, 2021) :

· la responsabilité économique : financer l'économie de manière éthique ;

· la responsabilité sociale : développer une gestion engagée et durable des ressources humaines ;

· la responsabilité civique : lutter contre l'exclusion, promouvoir l'éducation et la culture ;

· la responsabilité environnementale : agir contre le changement climatique.

Quant à la stratégie à long terme de la banque, elle s'articule autour de trois (03) axes majeurs à savoir :

· les meilleures pratiques de gouvernance ;

· une équipe dirigeante stable, garantissant la pérennité des axes stratégiques de l'entreprise ;

· une politique de rémunération intégrant les intérêts à long terme du Groupe BNP Paribas (désormais, il s'agit d'intégrer les intérêts à long terme de l'Etat de Côte d'Ivoire à travers le Consortium).

Une analyse de Mohamed OUATTARA

Economiste d'Entreprise

Fonctionnaire International

JDF TV

L'actualité en vidéo

JDF TV

L'actualité en vidéo